Modificación del Impuesto sobre Sucesiones en Catalunya

21 mayo, 2020

Con la modificación de la Ley 19/2010, de 7 de junio, del Impuesto sobre Sucesiones y Donaciones se ha incrementado la cuota a pagar, con la reintroducción de los coeficientes multiplicadores para el patrimonio preexistente y la modificación del régimen de bonificaciones en cuota

El pasado 29 de abril se aprobó la Ley catalana 5/2020, de acompañamiento de los presupuestos de la Generalitat de Catalunya, mediante la cual se establecen un conjunto de medidas fiscales, financieras y administrativas para completar el régimen jurídico de los presupuestos autonómicos. Entre las medidas fiscales, se ha acordado la modificación de la mayoría de los tributos propios y cedidos de la Generalitat, así como la creación de nuevos tributos de carácter medioambiental, todo ello con el claro objetivo de aumentar los ingresos de la Hacienda catalana.

Entre los impuestos modificados se encuentra el Impuesto sobre Sucesiones y Donaciones, de titularidad originariamente estatal pero cuya gestión y liquidación están totalmente cedidas a las comunidades autónomas. En Catalunya, este impuesto está regulado por la Ley catalana 19/2010, de 7 de junio, que, en relación con las sucesiones, establece un gravamen para los incrementos patrimoniales obtenidos a título lucrativo por las personas físicas por razón de herencia, legado o cualquier otro título sucesorio mortis causa, estando sujetos a su pago los causahabientes.

¿Qué modificaciones se han introducido?

La primera modificación introducida por la Ley de acompañamiento se refiere al artículo 58 de la Ley del impuesto, y consiste en la introducción de coeficientes multiplicadores, aplicables sobre la cuota tributaria, en función del patrimonio preexistente de los contribuyentes de los grupos I y II, esto es, de los descendientes, ascendientes y cónyuge del causante.

Resulta que, hasta la entrada en vigor de esta modificación, para determinar la cuota tributaria de los familiares citados no se tenía en cuenta su patrimonio preexistente, es decir, no importaba el valor de su patrimonio antes de la sucesión. En cambio, a partir de esta modificación, dicha cuota se multiplicará por un coeficiente progresivo en función del valor del patrimonio preexistente del causahabiente, de acuerdo con el siguiente detalle:

Por tanto, si el valor del patrimonio preexistente de los familiares citados supera los 500.000 euros, la cuota del impuesto se verá incrementada en un 10%, siendo este incremento del 15% si el valor supera los 2.000.000 euros, y del 20% a partir de los 4.000.000 euros de patrimonio preexistente.

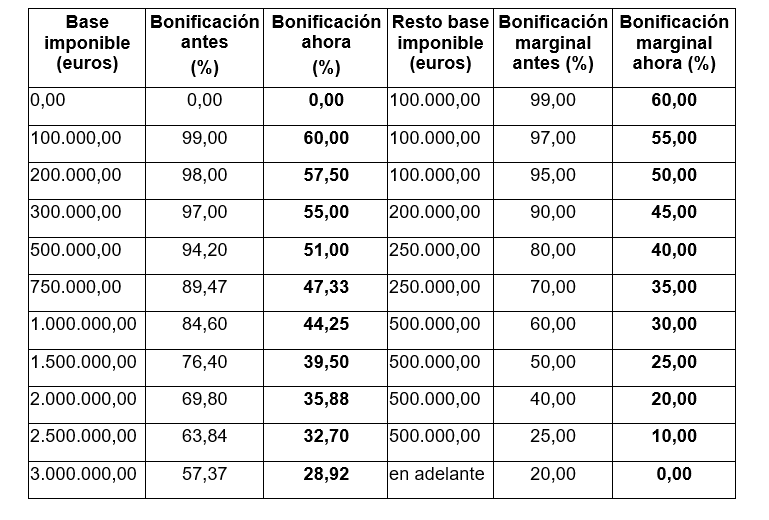

La segunda modificación de este impuesto se refiere al artículo 58 bis de la citada Ley del impuesto, relativo al régimen de bonificaciones de la cuota tributaria, y consiste en la reducción de los porcentajes de bonificación que se pueden aplicar los contribuyentes descendientes mayores de 21 años y también los ascendientes, en función del valor de la base imponible, porcentajes que ahora quedan fijados de acuerdo con el siguiente detalle:

Asimismo, también se ha modificado el apartado 4 del mismo artículo, en el sentido de eliminar la opción que permitía a los citados contribuyentes seguir aplicando las bonificaciones anteriores, aunque reducidas a la mitad, en el caso de que también optasen por aplicar determinadas reducciones previstas por la norma como, por ejemplo, la reducción del 95% en las herencias de la empresa familiar. A partir de esta modificación, las actuales bonificaciones y las reducciones señaladas son excluyentes, teniendo los contribuyentes que escoger una de ellas en función de la que salga más beneficiosa, pero en cualquier caso más gravosa que lo dispuesto anteriormente.

Por consiguiente, la subida del coeficiente multiplicador en función del patrimonio preexistente de los causahabientes afectados, que puede incrementar la cuota tributaria hasta un 20%, más la reducción de las bonificaciones aplicables por parte de algunos de los familiares del causante, que supone un incremento del 50% de media, van a significar en no pocos casos un aumento considerable de la cuota a ingresar por este impuesto.

Además, a nadie se le escapa lo inoportuno de estas modificaciones del Impuesto sobre Sucesiones en Catalunya en plena pandemia de la COVID-19, con un gran número de defunciones por culpa del coronavirus, pero lamentablemente no se ha incluido ninguna moratoria para retrasar su entrada en vigor a diferencia de lo hecho con otras modificaciones incluidas en la misma ley de acompañamiento. Parece que el Govern de la Generalitat no está dispuesto a que sus ingresos se queden atrás.

- Benjamí Anglès Juanpere

- Derecho y Ciencia Política